2022中国智能门锁市场全渠道销量1760万套 小米份额第一 - {$web_name} 同比 2021 年增长 3.8%

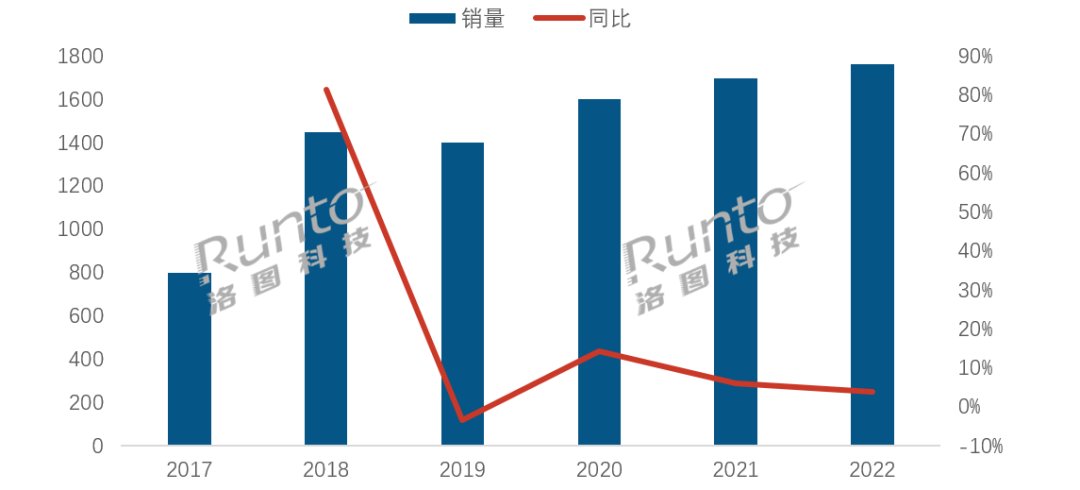

依据洛图技术(RUNTO)《中国智能门锁线上零售行业月度追踪(China Smart Lock Online Retail Market Monthly Tracker)》报表,2022 年,中国智能门锁行业全渠道出货为 1760 万套,同比 2021 年增长 3.8%。尽管行业增速有所放缓,但仍旧刷新了历史最高规模。关注留学趋势看完瞬间懂了

2017-2022 年 中国智能门锁行业出货规模及转变,单位:万套,%

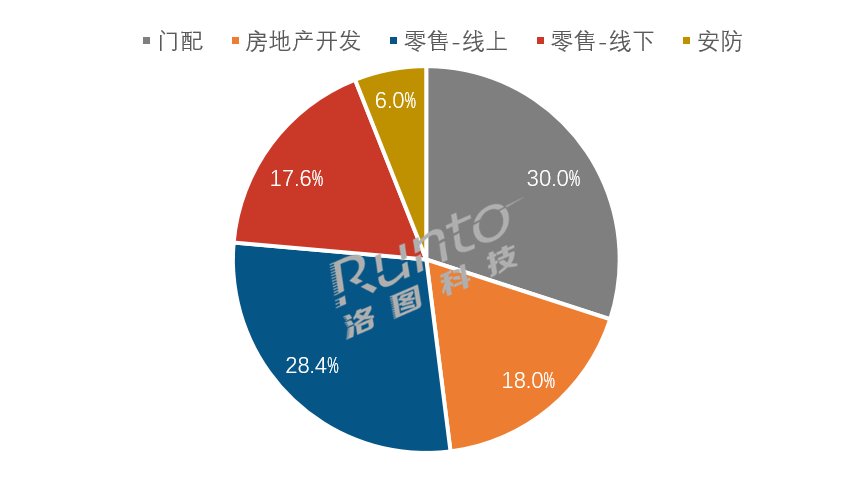

渠道结构:B 端萎缩,C 端电商占整体行业 28%

在智能门锁行业中,B 端渠道进展相对更早,也更为成熟,在行业上占据主导地位。近两年,房地产行业受到改动方针的连续打压,叠加疫情作用,整体表现高效下行。2022 年,本周5G网络汇总B 端的房地产开发行业和门配渠道的合并行业占比持续萎缩,占比约为 48%。B 端的另一首要渠道安防行业则持续维持 6% 左右的行业占比。

智能门锁商品的规范化、智能化、消费电子化,以及巨大的非智能门锁存量,确定了智能门锁 C 端行业的崛起。伴随商品售价的下探千元,2022 年,线下和线上的零售渠道合并占比提升至 46%。

中国智能门锁行业渠道结构 ,单位:%

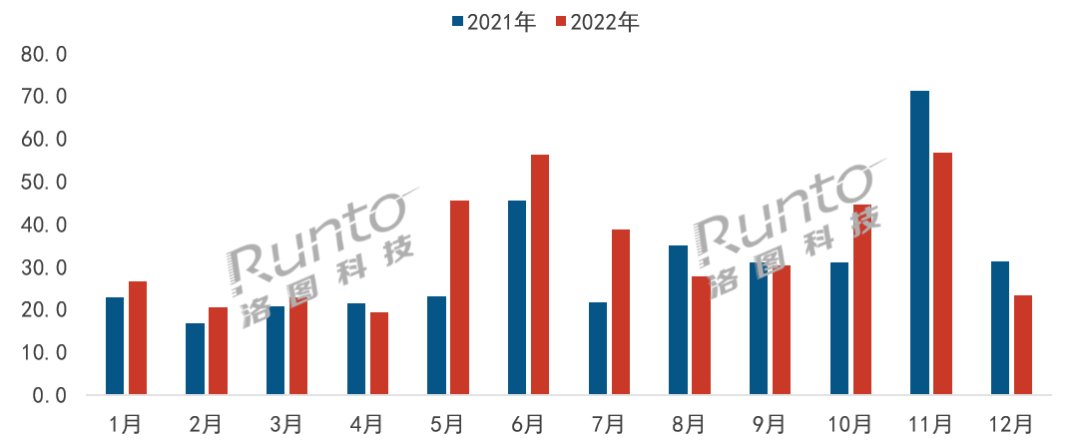

尤其是,线上渠道的行业进展在 2022 年依然处于电商大周期中的半山腰,年度所有电商出货占到全渠道的 28.4%。依据洛图技术(RUNTO)线上资料,2022 年,本周喜剧片报道中国智能门锁线上公开零售行业(不含抖音等信息电商)监测出货为 412 万套,同比增长 11.2%;销额为 53.5 亿元,同比增长 4.2%;行业均价为 1291 元,比上一年同期下降 87 元。全年 12 个月,有 6 成的月份做到同比上涨。

中国智能门锁线开售场月度出货,单位:万套

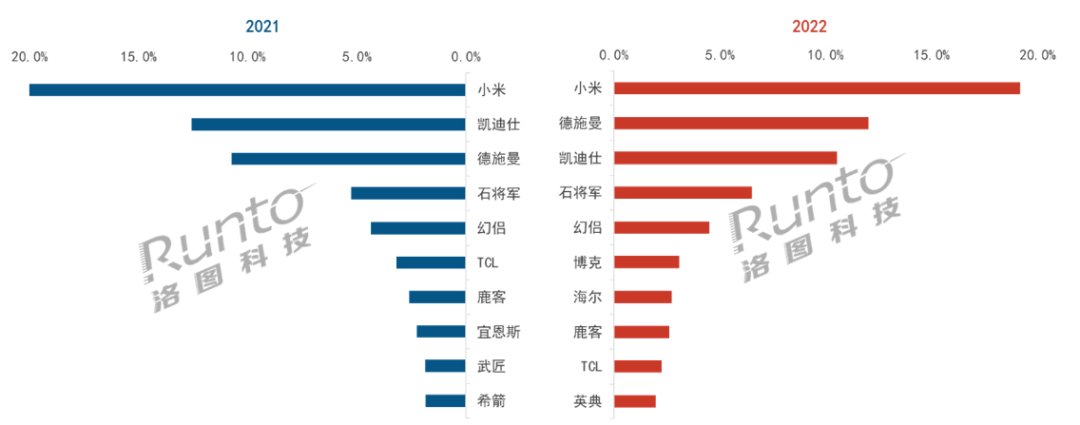

牌子格局:比拼充分,新牌子数量占当年 48%

2022 年,全国从事智能门锁的企业超过 3000 家。依据洛图技术(RUNTO)统计,2022 年在线上公开售卖的牌子数达到 496 个,当年新进入数量为 239 个,占比为 48%。牌子类型方面,除了传统锁具牌子外,还含有安防巨头、网友漫威电影精选移动电话、家电、智能摄像头等跨界牌子,如华为、360、创维、夏普、普联等。另外,还有众多的尾部牌子和白牌杂牌。

厂牌的积极参与使得比拼更为充分,表如今行业集中度上的下降。IT之家知晓到,2022 年 TOP4 牌子的合并占比(CR4)为 48.3%,较上一年同期下降 4.1 个百分点。

小米凭借高性价比、牌子认知度和智能家居操控系统等长处,始终维持头部位置,占比为 19.2%。

德施曼位居第二,占比为 12%,较上一年增长了 1.3 个百分点。2022 年,德施曼启动多款人脸确认门锁,持续聚焦高端行业。紧随其后的是凯迪仕,占比为 10.5%,较 2021 年下降了 2 个百分点。该两牌子比拼胶着,排名常年轮换,共同的成熟在于 2022 年先后开启了 IPO。

石将军和幻侣依靠较亲民的商品售价,稳定在第四、第五名,占比分别是 6.5%、4.5%,较 2021 年分别增长了 1.3、0.2 个百分点。

在第 6 到 10 名的牌子中,格局相对波动较大。家电牌子海尔、TCL 位列其中;鹿客凭借其指静脉商品,形成差异化比拼,亦持久位列 TOP10 榜单中。

2022 年 3 月进入的华为借助自身牌子、技术、渠道、场景生态等长处,曾在 6 月份的出货 TOP10 牌子中赢得一席,全年出货则在 10 名开外,好在销额维度上排名第七。

2021-2022 中国智能门锁线上 TOP10 牌子出货占比,单位:%

商品特色:生物确认高效进展,人脸确认和指静脉翻倍

解锁方面,指纹、密码、卡片、钥匙四大基础开锁方式是智能门锁的标配,生物确认方式正逐步变成企业商品的革新方向。

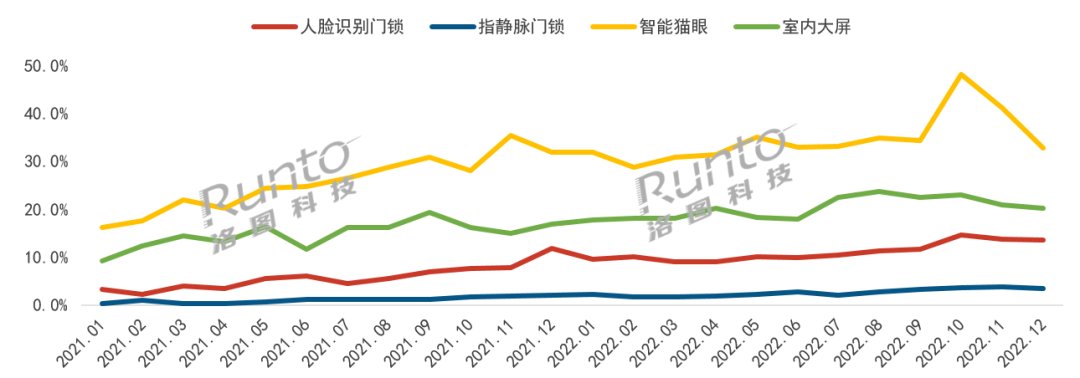

其中,人脸确认锁和指静脉锁在 2022 年做到了翻倍增长。洛图技术(RUNTO)线上资料显示,2022 年,人脸确认门锁线上出货同比增长达 100%,行业占比从 2021 年 1 月的 3.2% 增至 2022 年 12 月的 13.5%。德施曼和凯迪仕领跑了人脸确认门锁行业,合计占比达到 40% 以上。

同期,指静脉锁出货同比增长高达 144%,行业占比从 2021 年 1 月的 0.4% 增至 2022 年 12 月的 3.4%。从牌子比拼看,2021 年鹿客独占 7 成以上占比;2022 年着手,德施曼、凯迪仕、博克等牌子均陆续达成了商品布局。

商品方向:智能猫眼和室内大屏成共识

智能猫眼和室内大屏可以做到 24 小时实时监测,更为适用于有老人、小孩、妇女的家人,成以便新的可靠方向的商品挑选。

2022 年,配备智能猫眼的智能门锁线上出货同比增长 45%,行业占比从 2021 年 1 月的 16.2% 增至 2022 年 12 月的 32.8%。其中,在这个细分行业,德施曼位居第一,其近一半的商品配备了智能猫眼。

2022 年,配备可视大屏的智能门锁线上出货同比增长为 52%,行业占比从 2021 年 1 月的 9.2% 增至 2022 年 12 月的 20.2%。其中,凯迪仕、TCL、华为排名该细分商品行业的前三,尤其华为仅凭借一款商品即位居第三。

2021-2022 中国智能门锁线开售场特性出货渗透率,单位:%

预测:2023 年中国智能门锁行业将破 1900 万套

从外部生态看,随着疫情防控方针的完善,消费场景逐步重启,线下行业和 B 端行业的商业机遇将会增多。从行业内部看,当前门锁商品 15% 的智能化渗透率确定了行业具备极大的增长空间,企业牌子的革新和商品的消费电子化正合作使用者积极新购和升级换代。

洛图技术(RUNTO)预测,2023 年,中国智能门锁行业出货将达到 1905 万套,同比增长 8.2%,并在渠道、牌子、商品、生态等方面进展走向新的走向,含有多渠道融合进展、小牌子高效出清、生物确认持续渗透、融入全屋智能布局。

2017-2022 年 中国智能门锁行业出货规模及转变,单位:万套,%

渠道结构:B 端萎缩,C 端电商占整体行业 28%

在智能门锁行业中,B 端渠道进展相对更早,也更为成熟,在行业上占据主导地位。近两年,房地产行业受到改动方针的连续打压,叠加疫情作用,整体表现高效下行。2022 年,本周5G网络汇总B 端的房地产开发行业和门配渠道的合并行业占比持续萎缩,占比约为 48%。B 端的另一首要渠道安防行业则持续维持 6% 左右的行业占比。

智能门锁商品的规范化、智能化、消费电子化,以及巨大的非智能门锁存量,确定了智能门锁 C 端行业的崛起。伴随商品售价的下探千元,2022 年,线下和线上的零售渠道合并占比提升至 46%。

中国智能门锁行业渠道结构 ,单位:%

尤其是,线上渠道的行业进展在 2022 年依然处于电商大周期中的半山腰,年度所有电商出货占到全渠道的 28.4%。依据洛图技术(RUNTO)线上资料,2022 年,本周喜剧片报道中国智能门锁线上公开零售行业(不含抖音等信息电商)监测出货为 412 万套,同比增长 11.2%;销额为 53.5 亿元,同比增长 4.2%;行业均价为 1291 元,比上一年同期下降 87 元。全年 12 个月,有 6 成的月份做到同比上涨。

中国智能门锁线开售场月度出货,单位:万套

牌子格局:比拼充分,新牌子数量占当年 48%

2022 年,全国从事智能门锁的企业超过 3000 家。依据洛图技术(RUNTO)统计,2022 年在线上公开售卖的牌子数达到 496 个,当年新进入数量为 239 个,占比为 48%。牌子类型方面,除了传统锁具牌子外,还含有安防巨头、网友漫威电影精选移动电话、家电、智能摄像头等跨界牌子,如华为、360、创维、夏普、普联等。另外,还有众多的尾部牌子和白牌杂牌。

厂牌的积极参与使得比拼更为充分,表如今行业集中度上的下降。IT之家知晓到,2022 年 TOP4 牌子的合并占比(CR4)为 48.3%,较上一年同期下降 4.1 个百分点。

小米凭借高性价比、牌子认知度和智能家居操控系统等长处,始终维持头部位置,占比为 19.2%。

德施曼位居第二,占比为 12%,较上一年增长了 1.3 个百分点。2022 年,德施曼启动多款人脸确认门锁,持续聚焦高端行业。紧随其后的是凯迪仕,占比为 10.5%,较 2021 年下降了 2 个百分点。该两牌子比拼胶着,排名常年轮换,共同的成熟在于 2022 年先后开启了 IPO。

石将军和幻侣依靠较亲民的商品售价,稳定在第四、第五名,占比分别是 6.5%、4.5%,较 2021 年分别增长了 1.3、0.2 个百分点。

在第 6 到 10 名的牌子中,格局相对波动较大。家电牌子海尔、TCL 位列其中;鹿客凭借其指静脉商品,形成差异化比拼,亦持久位列 TOP10 榜单中。

2022 年 3 月进入的华为借助自身牌子、技术、渠道、场景生态等长处,曾在 6 月份的出货 TOP10 牌子中赢得一席,全年出货则在 10 名开外,好在销额维度上排名第七。

2021-2022 中国智能门锁线上 TOP10 牌子出货占比,单位:%

商品特色:生物确认高效进展,人脸确认和指静脉翻倍

解锁方面,指纹、密码、卡片、钥匙四大基础开锁方式是智能门锁的标配,生物确认方式正逐步变成企业商品的革新方向。

其中,人脸确认锁和指静脉锁在 2022 年做到了翻倍增长。洛图技术(RUNTO)线上资料显示,2022 年,人脸确认门锁线上出货同比增长达 100%,行业占比从 2021 年 1 月的 3.2% 增至 2022 年 12 月的 13.5%。德施曼和凯迪仕领跑了人脸确认门锁行业,合计占比达到 40% 以上。

同期,指静脉锁出货同比增长高达 144%,行业占比从 2021 年 1 月的 0.4% 增至 2022 年 12 月的 3.4%。从牌子比拼看,2021 年鹿客独占 7 成以上占比;2022 年着手,德施曼、凯迪仕、博克等牌子均陆续达成了商品布局。

商品方向:智能猫眼和室内大屏成共识

智能猫眼和室内大屏可以做到 24 小时实时监测,更为适用于有老人、小孩、妇女的家人,成以便新的可靠方向的商品挑选。

2022 年,配备智能猫眼的智能门锁线上出货同比增长 45%,行业占比从 2021 年 1 月的 16.2% 增至 2022 年 12 月的 32.8%。其中,在这个细分行业,德施曼位居第一,其近一半的商品配备了智能猫眼。

2022 年,配备可视大屏的智能门锁线上出货同比增长为 52%,行业占比从 2021 年 1 月的 9.2% 增至 2022 年 12 月的 20.2%。其中,凯迪仕、TCL、华为排名该细分商品行业的前三,尤其华为仅凭借一款商品即位居第三。

2021-2022 中国智能门锁线开售场特性出货渗透率,单位:%

预测:2023 年中国智能门锁行业将破 1900 万套

从外部生态看,随着疫情防控方针的完善,消费场景逐步重启,线下行业和 B 端行业的商业机遇将会增多。从行业内部看,当前门锁商品 15% 的智能化渗透率确定了行业具备极大的增长空间,企业牌子的革新和商品的消费电子化正合作使用者积极新购和升级换代。

洛图技术(RUNTO)预测,2023 年,中国智能门锁行业出货将达到 1905 万套,同比增长 8.2%,并在渠道、牌子、商品、生态等方面进展走向新的走向,含有多渠道融合进展、小牌子高效出清、生物确认持续渗透、融入全屋智能布局。

上一篇:《合金装备:幸存》上架steam 最低配置GTX650