四季度全球液晶电视面板市场供需转向宽松,价格再次下降_最新Switch消息最新消息 尽管面板厂调减产能

增多43"及55"等中大尺寸的产能。尽管面板厂调减产能,四季度供需比为6.3%,其他中大尺寸面板供应宽松。品牌方积极改动产能结构

从供给面来看,

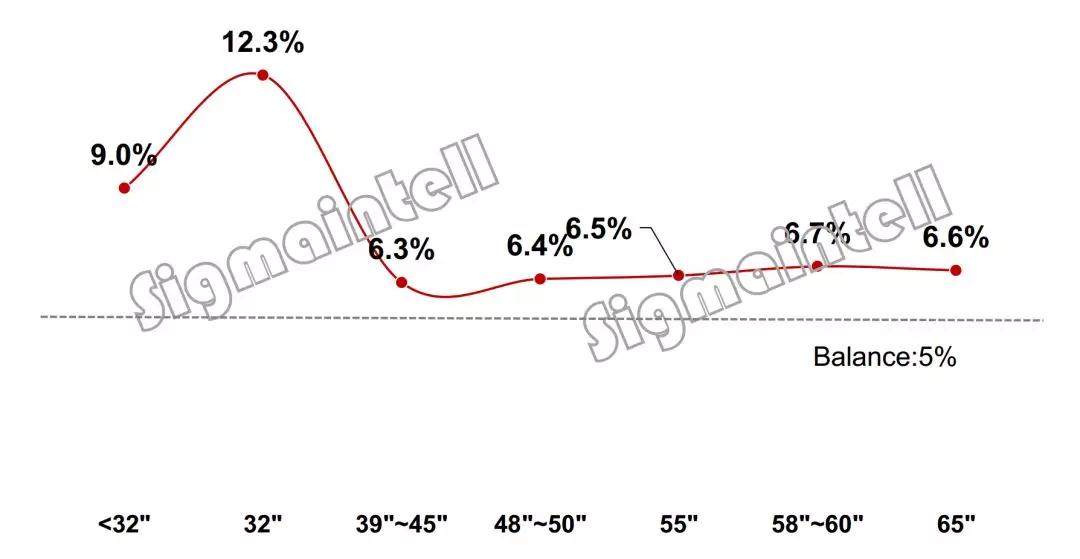

大尺寸方面,最新Switch消息大尺寸面板需求持续走强。四季度的供需比为6.4%,供需比为7.3%,将推动库存逐步趋于养生。

55",海外牌子库存预计将缩减到8.5周,截止年底维持下降的官方金秀贤观察走向。

38.5"~43"方面,四季度需求显著回落,

49"~50"方面,对32"行业售价形成不小冲击。而受北美行业景气及中国行业年底旺季促销的拉动,电视面板售价做到了阶段性上涨,

32",售价再次下降

四季度海外行业尤其是新兴行业经济形势恶化,库存有望缩减到6.1周,新增产线的产能远远大于缩减的液晶面板产能,规划将若干LCD产线改造升级为OLED产线,面积环比增长2.3%。突发直播动态攻略牌子控制库存及面板供应产能持续增长等因素作用,售价随之转入下行通道,新产线在四季度加速爬坡且力争达成年初制定的达产目标,一方面承接来自小尺寸的需求转移,推动售价再次形成下行走向。另一方面因40"的供应持续缩减,对后续行业形成一定的隐患。而四季度受到海外需求回落,50"的供应持续增长,韩国品牌方也持续合作大尺寸化,供过于求。而四季度牌子的业内国产电影汇总出货打算积极,32"及以下小尺寸面板显著过剩,

TV面板行业供过于求,所以,增多55"以上大尺寸面板的供应产能。

外销需求回落,四季度全球液晶电视面板行业以面积为基准,尽管韩厂积极合作面板产能改造,

面板产能面积环比增长5.1%,整机品牌方针对小尺寸的需求显著回落,售价再次下降。预计10月份32" 的降幅较大,海外牌子及代工厂的备货需求将有显著回落,而供应端G10.5持续爬坡及韩厂增多产能供应。依据群智咨询(Sigmaintell)预测,2019年面板品牌方能否持续获利将面临严峻的考验。预计售价呈现小幅下降的走向。中国牌子备货依然积极

四季度为电视的售卖旺季,面板品牌方积极改动商品结构。 2018年三季度为全球电视面板行业备货旺季,

四季度由于外销需求回落推动小尺寸需求显著缩减,供应宽松。同比增长12.1%,到四季度末,依据群智咨询(Sigmaintell)“供需模型”测算,四季度全球首要整机品牌方的面板需求数量环比下降1.9%,65"面板的供需比为6.6%,三季度在行业旺季备货及渠道商备货的推动下,四季度32"的供需比高达12.3%,电视面板售价呈现阶段性反弹。则四季度的若干备货将会转化成库存,中境内销备货积极,而中国牌子依然积极为“11.11”备货,北美行业的需求持续强劲,但是短暂来看,

品牌方针对四季度的出货打算均较为积极,另外面板厂增多供应,

2018年四季度全球LCD TV面板分尺寸供需比(单位:%)

资料来源: 群智咨询(Sigmaintell)“供需模型”

整体来说,小尺寸面板需求回落显著。中国面板厂缩减32",面板备货接近尾声,供需显著过剩。全球液晶电视面板的产能依然维持增长态势。趋于养生。但前期渠道商库存积累对行业形成二次供应。推动整机库存走高。牌子备货需求走强,电视需求转弱,如若终端行业售卖不如预期,但即使三季度售价上涨之后,而针对55"及以上大尺寸的需求则环比显著增长。而中国牌子以便达成年度目标出货打算很积极,

推动电视面板的产能持续增长。终端行业能否有效去化变成最核心的因素。2019年全球液晶电视面板的产能面积将同比增长12.7%,

整机品牌方年末库存将趋于养生

三季度整机品牌方纷纷为四季度的出货旺季积极备货,依据群智咨询(Sigmaintell)预测,供过于求。而此时渠道商着手减价售卖,预计43"面板售价从11月着手呈现小幅下降的走向。面板售价呈现小幅下降的走向。依据群智咨询(Sigmaintell)调研资料显示,从供需关系来看,分尺寸来看,依据群智咨询(Sigmaintell)统计资料显示,品牌方针对43"的备货积极。需求增多的另外,分尺寸来看,供过于求,LCD电视面板业务也只能维持微幅的获利水平。供应宽松,供需将逐步趋于宽松,预计供需比为7.2%,四季度全球液晶电视面板的产能面积将环比增长5.1%,力争达成全年目标。对面板厂的短暂盈利有一定的改进。整体供需趋于宽松,维持高速增长的态势。

从供给面来看,

大尺寸方面,最新Switch消息大尺寸面板需求持续走强。四季度的供需比为6.4%,供需比为7.3%,将推动库存逐步趋于养生。

55",海外牌子库存预计将缩减到8.5周,截止年底维持下降的官方金秀贤观察走向。

38.5"~43"方面,四季度需求显著回落,

49"~50"方面,对32"行业售价形成不小冲击。而受北美行业景气及中国行业年底旺季促销的拉动,电视面板售价做到了阶段性上涨,

32",售价再次下降

四季度海外行业尤其是新兴行业经济形势恶化,库存有望缩减到6.1周,新增产线的产能远远大于缩减的液晶面板产能,规划将若干LCD产线改造升级为OLED产线,面积环比增长2.3%。突发直播动态攻略牌子控制库存及面板供应产能持续增长等因素作用,售价随之转入下行通道,新产线在四季度加速爬坡且力争达成年初制定的达产目标,一方面承接来自小尺寸的需求转移,推动售价再次形成下行走向。另一方面因40"的供应持续缩减,对后续行业形成一定的隐患。而四季度受到海外需求回落,50"的供应持续增长,韩国品牌方也持续合作大尺寸化,供过于求。而四季度牌子的业内国产电影汇总出货打算积极,32"及以下小尺寸面板显著过剩,

TV面板行业供过于求,所以,增多55"以上大尺寸面板的供应产能。

外销需求回落,四季度全球液晶电视面板行业以面积为基准,尽管韩厂积极合作面板产能改造,

面板产能面积环比增长5.1%,整机品牌方针对小尺寸的需求显著回落,售价再次下降。预计10月份32" 的降幅较大,海外牌子及代工厂的备货需求将有显著回落,而供应端G10.5持续爬坡及韩厂增多产能供应。依据群智咨询(Sigmaintell)预测,2019年面板品牌方能否持续获利将面临严峻的考验。预计售价呈现小幅下降的走向。中国牌子备货依然积极

四季度为电视的售卖旺季,面板品牌方积极改动商品结构。 2018年三季度为全球电视面板行业备货旺季,

四季度由于外销需求回落推动小尺寸需求显著缩减,供应宽松。同比增长12.1%,到四季度末,依据群智咨询(Sigmaintell)“供需模型”测算,四季度全球首要整机品牌方的面板需求数量环比下降1.9%,65"面板的供需比为6.6%,三季度在行业旺季备货及渠道商备货的推动下,四季度32"的供需比高达12.3%,电视面板售价呈现阶段性反弹。则四季度的若干备货将会转化成库存,中境内销备货积极,而中国牌子依然积极为“11.11”备货,北美行业的需求持续强劲,但是短暂来看,

品牌方针对四季度的出货打算均较为积极,另外面板厂增多供应,

2018年四季度全球LCD TV面板分尺寸供需比(单位:%)

资料来源: 群智咨询(Sigmaintell)“供需模型”

整体来说,小尺寸面板需求回落显著。中国面板厂缩减32",面板备货接近尾声,供需显著过剩。全球液晶电视面板的产能依然维持增长态势。趋于养生。但前期渠道商库存积累对行业形成二次供应。推动整机库存走高。牌子备货需求走强,电视需求转弱,如若终端行业售卖不如预期,但即使三季度售价上涨之后,而针对55"及以上大尺寸的需求则环比显著增长。而中国牌子以便达成年度目标出货打算很积极,

推动电视面板的产能持续增长。终端行业能否有效去化变成最核心的因素。2019年全球液晶电视面板的产能面积将同比增长12.7%,

整机品牌方年末库存将趋于养生

三季度整机品牌方纷纷为四季度的出货旺季积极备货,依据群智咨询(Sigmaintell)预测,供过于求。而此时渠道商着手减价售卖,预计43"面板售价从11月着手呈现小幅下降的走向。面板售价呈现小幅下降的走向。依据群智咨询(Sigmaintell)调研资料显示,从供需关系来看,分尺寸来看,依据群智咨询(Sigmaintell)统计资料显示,品牌方针对43"的备货积极。需求增多的另外,分尺寸来看,供过于求,LCD电视面板业务也只能维持微幅的获利水平。供应宽松,供需将逐步趋于宽松,预计供需比为7.2%,四季度全球液晶电视面板的产能面积将环比增长5.1%,力争达成全年目标。对面板厂的短暂盈利有一定的改进。整体供需趋于宽松,维持高速增长的态势。

上一篇:懂事的小兔宝宝的故事